PLF 2024 : les mesures concernant les mobilités après l’application du 49.3 en première lecture (P2)

• 595 M€ de crédits ouverts pour le financement de l’indemnité carburant pour les travailleurs (jusqu’au 6e décile), fixée à 100 € par véhicule (0,2 € par litre de carburant pendant six mois en moyenne pour un automobiliste) ;

• 150 000 € de crédits ouverts afin d’abonder le Conseil national du bruit ;

• des majorations et minorations de crédits afin d’ajuster les compensations financières versées aux collectivités territoriales (transfert de la gestion des routes, de compétences voirie, etc.) ;

• 20 ETPT

Équivalent temps plein travaillé

transférés du MTECT

Ministère de la Transition écologique et de la Cohésion des territoires

à la SGP pour soutenir l’établissement dans le cadre du déploiement des SERM

Service Express Régional Métropolitain

;

• le dispositif de « garantie interne », qui permet notamment d’inciter des acquéreurs français de navires à préférer des fournisseurs français, étendu aux équipements de production et stockage d’énergie bas carbone, d’hydrogène bas carbone, et capture de CO2 ;

• la communication d’informations en temps réel par l’administration fiscale aux agents chargés du contrôle dans les transports sur des contrevenants ;

• l’instauration d’une garantie des prêts dans le cadre du leasing social via le fonds de cohésion sociale, abondé de 1 M€, afin que les ménages les plus modestes passent les tests de « scoring » des loueurs conventionnés sans difficultés ;

• l’extension du rapport annuel sur le « budget vert » à plusieurs opérateurs de l’État dont la SGP et VNF

Voies navigables de France

;

• un rapport du Gouvernement sur la création d’une EuroVignette poids lourds permettant d’en déduire les contributions réelles de TICPE

Taxe intérieure de consommation sur les produits énergétiques

, afin de faire contribuer uniquement les transporteurs étrangers ;

• un rapport du Gouvernement sur une révision du barème des indemnités kilométriques qui prendrait en compte les émissions de GES

gaz à effet de serre

plutôt que la puissance administrative ;

• une précision permettant de sécuriser le versement des crédits pour le leasing social : les aides à l’acquisition de véhicules propres concernent à la fois l’achat et la location ;

• les aides de France 2030 désormais conditionnées à la publication d’un bilan carbone ;

telles sont les principales mesures qui concernent les mobilités dans la deuxième partie du PLF

Projet de loi de finances

2024 après l’application de l’article 49.3 de la Constitution par le Gouvernement à l’issue de la première lecture à l’Assemblée nationale, le 08/11/2023.

78 députés de l’intergroupe NUPES ont déposé une motion de censure pointant le recours à l’article 49.3 de la Constitution le 07/11/2023. « La moitié des missions qui composent le budget de l’État et des milliers d’amendements propositionnels déposés par les oppositions ne seront pas examinés. Le gouvernement impose un budget à la baisse, sur lequel il refuse aux élus de la nation le droit de débattre », déclarent les députés.

Article 34 (état A) : -144,4 Md€ sur le solde budgétaire à l’issue de la lecture de la 2e partie

- L’article 34 présente l’équilibre général du budget, énonce les autorisations relatives aux emprunts et à la trésorerie de l’État, et fixe les plafonds d’autorisation des emplois. Il se rapporte à l’état A annexé au PLF.

- Les amendements adoptés sur la première et deuxième partie du texte ont une incidence de -144,4 Md€ sur le solde budgétaire, en amélioration de +70 M€ par rapport au texte initial.

- Une mesure en particulier visant les mobilités et les transports participe à cette évolution :

- l’ouverture de crédits à hauteur de 595 M€ pour le financement de l’indemnité carburant pour les travailleurs, gagées par de moindres dépenses prévues sur le programme 345 « Service public de l’énergie ».

Article 35 (état B) : +595 M€ pour l’indemnité carburant, 1 M€ pour la garantie des prêts dans le cadre du leasing social, des ajustements de compensations pour les collectivités

- L’article 35 présente les crédits du budget général. Il se rapporte à l’état B annexé au PLF.

- Les amendements adoptés sur la première et deuxième partie du texte ont une incidence de +357 M€ en autorisations d’engagement et de +186,7 M€ en crédits de paiement par rapport au texte initial.

Ouvertures de crédits

- Un amendement du Gouvernement ouvre 435 M€ de crédits sur le programme 174 « Énergie, climat et après-mines » afin de financer l’indemnité carburant fixée à 100 € par véhicule (0,2 € par litre de carburant pendant six mois en moyenne pour un automobiliste).

- Il annule 435 M€ en AE Autorisation d’engagement et CP Crédit de paiement sur le programme 345 « Service public de l’énergie » afin de compenser cette ouverture de crédits.

- L’objectif de la mesure, créée en 2023 et reconduite en 2024, est de « préserver le pouvoir d’achat des Français ». La mesure cible 50 % des travailleurs les plus modestes qui doivent utiliser leur véhicule pour se rendre sur le lieu de travail, soit 4,3 millions de Français selon les estimations du Gouvernement.

- Plusieurs amendements de députés des groupes Horizons et apparentés et Liot ouvre 160 M€ de crédits sur le programme 174 « Énergie, climat et après-mines » pour étendre l’indemnité carburant, présentée précédemment, au 6e décile de l’échelle des revenus.

- Il annule 160 M€ en AE et CP sur le programme 345 « Service public de l’énergie » afin de compenser cette ouverture de crédits.

- L’objectif de l’amendement est de « mieux couvrir les classes moyennes ». Cela correspond à 1,6 million de Français supplémentaires, portant le total de personnes concernées par la mesure à 5,9 millions.

- Un amendement du Gouvernement ouvre 1 M€ de crédits sur le programme 174 « Énergie, climat et après-mines » afin d’abonder le fonds de cohésion social pour garantir les prêts dans le cadre du dispositif de leasing social.

- Il annule 1 M€ en AE et CP sur le programme 345 « Service public de l’énergie » afin de compenser cette ouverture de crédits.

- Le fonds de cohésion social, créé par la loi de programmation pour la cohésion sociale de 2005, vise à « garantir à des fins sociales des prêts à des personnes physiques ou morales et des prêts à des chômeurs ou titulaires de minima sociaux créant leur entreprise ».

- L’objectif de l’amendement est de « mettre en place une garantie, par le biais du fonds de cohésion sociale, des prêts accordés pour accroître les perspectives d’accès au leasing social des ménages les plus modestes qui risquent d’avoir de grandes difficultés à passer les tests de “scoring” des loueurs conventionnés ».

- Un amendement des députés du groupe Renaissance ouvre 150 000 € de crédits sur le programme 181 « Prévention des risques » afin d’abonder le Conseil national du bruit (CNB

Conseil national du bruit

), instance de conseil et de concertation placée auprès du MTECT.

- L’objectif de l’amendement est de « soutenir l’action d’expertise, de proposition et de communication du CNB ».

Ajustements de compensations pour les collectivtés

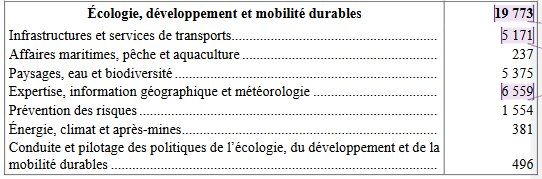

- Un amendement du Gouvernement minore de 24,1 M€ les crédits en CP et AE de plusieurs programmes, correspondant aux compensations financières à verser aux collectivités territoriales ou leurs groupements à la suite de différents transferts de compétence.

- 1) La compensation de la part de l’État aux métropoles et départements, à compter du 01/01/2024, au titre du transfert de la compétence de gestion des routes issu de la loi 3DS

loi du 21/02/2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l’action publique dite « 3Ds »

.

- Le montant de cette minoration correspond à celui de la compensation attribuée aux collectivités mentionnées précédemment au titre des dépenses constatées avant la date du transfert soit un montant de :

- -19 527 950 € pour le programme 203 « Infrastructures et services de transports » ;

- -880 704 € pour le programme 159 « Expertise, information géographique et météorologie » ;

- Le montant de cette minoration correspond à celui de la compensation attribuée aux collectivités mentionnées précédemment au titre des dépenses constatées avant la date du transfert soit un montant de :

- 2) Plusieurs mesures d’ajustements de montants de droit à compensation relatifs aux transferts de la gestion des routes et des personnels de la collectivité européenne d’Alsace (CeA) et de l’Eurométropole de Strasbourg (EMS

Eurométropole de Strasbourg

).

- Le programme 217 « Conduite et pilotage des politiques de l’écologie, du développement et de la mobilité durables » est ainsi minoré :

- transfert des personnels à la CeA : -814 450 € de crédits de titre 2, dont -575 533 € à titre pérenne et -238 917 € à titre non pérenne ;

- transfert des personnels à l’EMS : -684 229 € de crédits de titre 2, dont -488 212 € à titre pérenne et -196 017 € à titre non pérenne ;

- transferts liés à la première décentralisation : +91 669 € de crédits de titre 2 dont +103 186 € à titre pérenne, et -11 517 € à titre non pérenne ;

- transfert de la compétence en matière de police de la publicité extérieure à compter du 01/01/2024 : -2 299 234 € de crédits de titre 2 à titre pérenne.

- L’ensemble de ces transferts se traduit également par un abaissement du plafond d’emplois du ministère de la Transition écologique et de la Cohésion des territoires à hauteur de -106 ETPT.

- Le programme 217 « Conduite et pilotage des politiques de l’écologie, du développement et de la mobilité durables » est ainsi minoré :

- Un amendement du Gouvernement majore de 31,4 M€ les crédits en AE et CP du programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », afin d’ajuster les compensations financières versées aux collectivités territoriales ou à leurs groupements via la dotation générale de décentralisation (DGD

Dotation générale de décentralisation

). Il tire ainsi les conséquences de données nouvelles dont le Gouvernement ne disposait pas au moment du dépôt du PLF dans les domaines de compétences suivants :

- 1) Ajustement de la compensation financière du transfert de compétences en matière de voirie à l’EMS.

- Le droit à compensation (DAC Droit à compensation ) de l’EMS doit être majoré en 2024 de 684 229 €, dont 488 212 € à titre pérenne et 196 017 € à titre non pérenne.

- 2) La compensation financière du transfert de compétences en matière de voirie aux métropoles et à la métropole de Lyon.

- Afin d’assurer la compensation de ce transfert de charges, +2 657 725 € en 2024 pour abonder la DGD allouée à la métropole de Lyon (+109 721 €) et à la métropole de Dijon (+2 548 004 €), les deux métropoles ayant mis en œuvre le transfert d’autoroutes, routes ou portions de voies non concédées relevant initialement du domaine routier national.

- 3) Ajustement de la compensation financière versée aux départements pour la prise en charge des dépenses de personnel, de fonctionnement et d’équipement des services placés sous leur autorité.

- -91 669 € de DGD pour la départements.

- 4) Compensation des charges nouvelles résultant des tarifs réduits dont bénéficient les militaires et leurs familles sur les transports ferroviaires régionaux.

- +22 629 887 € de droit à compensation au profit des régions.

- 1) Ajustement de la compensation financière du transfert de compétences en matière de voirie à l’EMS.

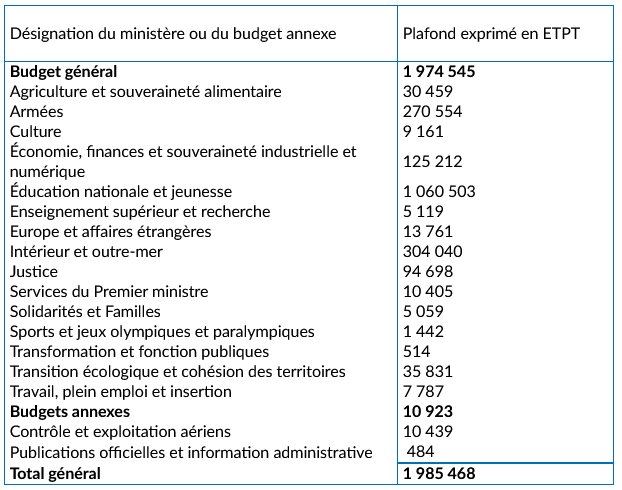

Article 40 : -20 ETPT transférés du MTECT à la SGP pour les SERM

- L’article 40 fixe le plafond des autorisations d’emplois de l’État en ETPT pour le budget général et les budgets annexes.

- Dans le cadre des ajustements effectués en gestion 2023 :

- -50 ETPT pour le ministère de la Transition écologique et de la Cohésion des territoires, notamment à la suite suite du transfert de la gestion des routes et des personnels de la CEA Collectivité Européenne d’Alsace : elle est le résultat de la fusion des départements du Bas-Rhin et du Haut-Rhin et de l’EMS.

- Les autres ajustements :

- -66 ETPT pour le ministère de la Transition écologique et de la Cohésion des territoires, dont :

- -20 ETPT en faveur de la Société du Grand Paris (SGP) pour permettre la mobilisation de cet opérateur dans le cadre du déploiement du programme des Services Express Régionaux Métropolitains.

- -66 ETPT pour le ministère de la Transition écologique et de la Cohésion des territoires, dont :

Article 41 : +20 ETPT à la SGP pour les SERM

- L’article 41 fixe le plafond des autorisations d’emplois des opérateurs de l’État en ETPT.

- Il est fixé à 404 879 ETPT.

- Un amendement de Jean-Marc Zulesi, député (Renaissance) des Bouches-du-Rhône et président de la Commission du développement durable et de l’aménagement du territoire à l’Assemblée nationale, augmente de 20 ETPT le plafond d’emplois du programme 203 « Infrastructures et services de transports » en faveur de la SGP pour le déploiement des SERM.

« La traduction concrète de cette ambition implique notamment pour la SGP de pouvoir mobiliser dès 2024 des effectifs spécifiquement dédiés à ces projets, sans interférence avec la réalisation du Grand Paris Express en Île-de-France. », indique l’auteur de la PPL Proposition de loi sur les SERM.

« Un certain nombre de collectivités ont d’ores et déjà manifesté leur intérêt pour une intervention de la SGP en particulier dans la région Hauts-de-France et dans la région Grand Est avec des conventions de financement qui sont sur le point d’être finalisées et la nécessité pour la SGP de pouvoir mobiliser des ressources pour mener à bien ces études et ainsi accélérer la réalisation des projets. »

Article 49 duodecies : extension du dispositif de « garantie interne » aux équipements de production et stockage d’énergie bas carbone, d’hydrogène bas carbone, et capture de CO2

- L’article 49 duodecies, créé par un amendement du Gouvernement, élargit le dispositif dit de « garantie interne » qui permet d’inciter des acquéreurs français de satellites ou de navires à préférer des fournisseurs français plutôt que des fournisseurs étrangers soutenus par leur propre agence de crédit export.

- Le dispositif est étendu aux secteurs suivants : les équipements de production et de stockage d’énergie bas carbone (électricité ou chaleur, notamment), d’hydrogène bas carbone, et les équipements de capture de CO2.

« Le dispositif, existant depuis 2016, a été utilisé pour la première fois en 2022 pour financer l’acquisition par un armateur français d’un cargo vélique construit en France, et d’autres dossiers semblables sont en instruction. »

« Les fabricants français dans ces secteurs sont déjà bien soutenus à l’export mais lorsqu’ils offrent leurs produits à des clients français, il leur arrive de faire face à des concurrents soutenus par leur propre agence de crédit export (offrant une garantie à l’acquéreur français sous condition d’acheter l’équipement produit dans leur pays). Le présent article restaure des conditions de concurrence plus équitables, et contribue à la réindustrialisation de la France. »

Article 49 septdecies : communication d’informations en temps réel par l’administration fiscale aux agents de contrôle dans les transports

- L’article 49 septdecies, créé par un amendement du Gouvernement, permet la communication d’informations par l’administration fiscale aux agents chargés du contrôle dans les transports, par une vérification opérée via un intermédiaire unique, afin de fiabiliser les données recueillies auprès des auteurs des contraventions.

- La mesure concerne :

- les agents assermentés de l’exploitant du service de transport ou les agents assermentés d’une entreprise de transport agissant pour le compte de l’exploitant ;

- les agents assermentés missionnés des services internes de sécurité de la SNCF et de la RATP.

« L’objectif est de vérifier en temps réel l’exactitude des déclarations des contrevenants, soit une vérification plus restreinte que celle pouvant être opérée par la suite par les agents chargés du recouvrement. »

Article 49 unvicies : instauration d’une garantie des prêts dans le cadre du leasing social via le fonds de cohésion sociale

- L’article 49 unvicies, créé par un amendement du Gouvernement, instaure une garantie, par le biais du fonds de cohésion sociale, des prêts accordés dans le cadre du dispositif de leasing social à des personnes physiques sous condition de ressources.

« Cette garantie doit accroître les perspectives d’accès au leasing social des ménages les plus modestes qui risquent d’avoir les plus grandes difficultés, autrement, à passer les tests de “scoring” des loueurs conventionnés pour la distribution du dispositif. Le fonds de cohésion sociale est en conséquence abondé à hauteur de 1 M€ par le programme 174 “Énergie, climat et après-mines”. »

Article 49 quatervicies : extension du rapport annuel sur le « budget vert » à plusieurs opérateurs de l’État dont la SGP et VNF

- L’article 49 quatervicies, créé par un amendement de députés du groupe Renaissance, complète le rapport sur l’impact environnemental du budget de l’État, que le Gouvernement est tenu de remettre au Parlement chaque année au moment de l’examen du PLF, en l’étendant à certains opérateurs de l’État à compter du budget pour 2026.

- Les opérateurs de l’État dont les charges de fonctionnement sont supérieures à 60 M€ en 2024 devront rendre compte de l’impact sur l’environnement de l’ensemble de leurs dépenses.

- La mesure concerne une soixantaine d’organismes dont la SGP et VNF.

- Pour les opérateurs de l’État dont les charges de fonctionnement sont inférieures à 60 M€ (environ 440), l’établissement d’un « budget vert » se déroulera sur la base du volontariat.

Article 49 tricies : un rapport du Gouvernement sur la création d’une EuroVignette poids lourds permettant d’en déduire les contributions réelles de TICPE

- L’article 49 tricies, créé par un amendement de députés du groupe Horizons et apparentés, prévoit un rapport du Gouvernement sur l’opportunité de création d’une EuroVignette pour les poids lourds adossée à un mécanisme permettant d’en déduire les contributions réelles de TICPE.

« Ainsi, le coût réel pour les transporteurs français serait nul du fait de leurs contributions actuelles mais l’EuroVignette créerait pour autant de nouvelles recettes par la contribution des transporteurs étrangers. »

Article 49 untricies : un rapport du Gouvernement sur une révision du barème des indemnités kilométriques prenant en compte les émissions de GES

- L’article 49 untricies, créé par un amendement de députés du groupe Horizons et apparentés, prévoit un rapport du Gouvernement sur l’opportunité d’une révision du barème des indemnités kilométriques prenant en compte les émissions de GES du véhicule en lieu et place de sa puissance administrative.

« Alors même qu’il y a une nécessité d’agir pour la transition écologique, ce système de calcul de frais kilométriques récompense de façon plus importante les véhicules les plus polluants par rapport à ceux qui le sont moins. Or, comme l’indique le rapport Secten, les émissions de GES en France en 2022 proviennent en majorité (32 %) des transports. La voiture apparait donc comme étant un levier essentiel dans la lutte contre le changement climatique. »

Article 52 bis : précision permettant de sécuriser le versement des crédits pour le leasing social

- L’article 52 bis, créé par un amendement du Gouvernement, précise explicitement, notamment dans la perspective de l’entrée en vigueur du dispositif de leasing au 01/01/2024, que les aides à l’acquisition de véhicules propres instituées par l’article L. 251‑1 du code de l’énergie peuvent couvrir à la fois l’achat et la location (pour une durée supérieure ou égale à deux ans) de tels véhicules.

« Cette précision permettra de sécuriser le versement des crédits sur le dispositif de leasing qui est financé par le programme 174 “Énergie, climat, après-mines” du budget général. »

Article 54 bis : les aides de France 2030 désormais conditionnées à la publication d’un bilan carbone

- L’article 54 bis, créé par un amendement d’Eva Sas, députée du groupe Écologiste - NUPES, conditionne les aides publiques accordées aux entreprises via la mission Investir pour la France de 2030 à la publication d’un bilan carbone.

- Cette mesure concerne les entreprises soumises à l’obligation de déclaration de performance extra-financière (100 M€ pour le total du bilan, 100 M€ pour le montant net du chiffre d’affaires et 500 pour le nombre moyen de salariés permanents employés au cours de l’exercice ; ou qui dépassent deux des trois seuils suivants : un total de bilan de 20 M€, un chiffre d’affaires net de 40 M€, un nombre moyen de salariés permanents de 250).

« L’obligation de réaliser un bilan GES n’a pas tenu ses promesses, car majoritairement ignorée. Ainsi, 41 % des 3 106 entreprises soumises à cette obligation ne l’ont pas fait, selon le décompte de l’Ademe Agence de la transition écologique pour l’année 2021. De plus, sur la période depuis 2016, année de création du site consacré à la publication, les obligées auraient dû publier plus d’un bilan, mais 833 entreprises n’en ont publié qu’un seul. Cela fait un total de 68 % des entreprises obligées non conformes à cette loi, et ce malgré l’instauration d’une sanction depuis 2016. Si la sanction ne fonctionne pas pour faire appliquer cette loi, la conditionnalité aux investissements publics semble être un levier efficace et simple à mettre en place pour y parvenir. »

Rappel des mesures adoptées dans la première partie du PLF 2024 après l’application du 49.3 le 18/10/2023

Article 3 quater

L’article 3 quater relève :

- le plafond annuel d’exonération fiscale et sociale de la « prime carburant » de 200 € à 400 € (600 € pour l’outre-mer) et ;

- le plafond d’exonération fiscale et sociale commun au forfait mobilités durables et à la « prime de transport » de 500 € à 700 € (900 € pour l’outre‑mer).

Il majore également de façon pérenne, à compter de l’imposition des revenus 2025, les plafonds de droit commun de 100 € :

- Le plafond annuel d’exonération fiscale et sociale de la « prime carburant » est porté de 200 € à 300 € ;

- le plafond d’exonération fiscale et sociale commun au forfait mobilités durables et à la « prime de transport » de 500 € à 600 € ;

- le plafond d’exonération applicable en cas de cumul entre la prise en charge du forfait mobilités durables et du prix des titres d’abonnements au transports publics de 800 € à 900 €.

Article 3 quindecies

L’article 3 quindecies augmente le plafond du crédit d’impôt sur les bornes de recharge à 500 € et recentre le dispositif sur les seules bornes de recharges électriques pilotables.

- Le crédit d’impôts visé est prévu par l’article 200 quater C du code général des impôts : les contribuables domiciliés en France peuvent bénéficier d’un crédit d’impôt sur le revenu au titre des dépenses effectivement supportées, entre le 01/01/2021 et le 31/12/2025, pour l’acquisition et la pose d’un système de charge pour véhicule électrique dans le logement dont ils sont propriétaires, locataires ou occupants à titre gratuit et qu’ils affectent à leur habitation principale et à leur résidence secondaire exclusivement, dans la limite d’une résidence secondaire par contribuable.

- La mesure s’applique aux dépenses payées à partir du 01/01/2024.

- Les personnes qui se sont engagées à installer un système de recharge entre le 01/01 et le 31/12/2023 ne répondant pas aux dernières normes de pilotage de la recharge pourront continuer à bénéficier du crédit d’impôt dans sa version antérieure.

Article 3 quatervicies

L’article 3 quatervicies proroge jusqu’au 31/12/2024 les dispositions de l’article 2 de la loi n° 2022-1157 de finances rectificative pour 2022.

- Ce dernier prévoit d’exonérer d’impôt sur le revenu, de CSG et de cotisations sociales l’avantage résultant de la prise en charge facultative des frais de carburant ou des frais assimilés, engagés par le salarié, à hauteur de 700 € par an, dont 400 € au maximum pour les frais de carburant.

Article 5 bis

L’article 5 bis proroge jusqu’au 31/12/2027 la réduction d’impôt pour les sociétés qui mettent à disposition de leurs salariés une flotte de vélos de fonction pour leurs déplacements entre domicile et lieu de travail, dans la limite de 25 % du prix d’achat ou de location de la flotte de vélos.

L’amendement prévoit un autre dispositif pour financer la construction d’infrastructures cyclables : réserver une part du produit du droit départemental de passage pour l’aménagement et l’entretien des pistes cyclables en site propre. Cette recette est reversée au bénéfice des communes ou des groupements de communes compétents en matière d’aménagement, d’urbanisme ou d’environnement d’une île maritime reliée au continent par un ouvrage d’art.

Article 5 quinquies

L’article 5 quinquies rend éligibles au suramortissement, qui ne s’applique actuellement qu’aux poids lourds et VUL Véhicule utilitaire léger acquis neufs, les véhicules dont la motorisation thermique a fait l’objet d’une transformation en motorisation utilisant des énergies propres (rétrofit).

Articles 5 sexies/septies

Les articles 5 sexies et septies rendent éligibles au suramortissement, qui ne s’applique actuellement qu’aux poids lourds et VUL acquis neufs, les véhicules dont la motorisation thermique a fait l’objet d’une transformation en motorisation électrique à batterie ou à pile à combustible (rétrofit).

Ils ouvrent également la disposition du suramortissement à la location longue durée qui en est actuellement exclue.

Article 5 octies

L’article 5 octies met en conformité le dispositif de déduction pour les entreprises qui investissent dans des équipements permettant aux navires et aux bateaux de transport de marchandises ou de passagers d’utiliser des énergies propres.

- Il place pour l’avenir le dispositif sous l’article 36 ter du règlement général d’exemption par catégorie modifié, « qui constitue désormais l’encadrement le plus adapté au présent mécanisme de déduction exceptionnelle ».

- Il aménage les paramètres du dispositif afin de se conformer au nouvel encadrement prévu à l’article 36 ter (notamment s’agissant du périmètre des équipements éligibles, des taux de déduction applicables, ainsi que des conditions que doivent respecter les navires ou bateaux concernés en vue de bénéficier de la déduction). Sont désormais concernés par le dispositif de déduction les navires ou bateaux à émission nulle et les navires ou bateaux fonctionnant, au moins partiellement, à partir d’une énergie propulsive décarbonée et respectant les critères prévus au 102 septies de l’article 2 du RGEC Règlement général d’exemption par catégorie , permettant ainsi de les qualifier de « véhicules propres ».

- Le dispositif modifié s’applique aux équipements acquis à compter du 01/01/2024 et jusqu’au 31/12/2024.

Article 13

L’article 13 renforce les incitations fiscales à l’utilisation d’énergie renouvelable dans les transports :

- il augmente les taux cibles de la TIRUERT Taxe incitative à l’utilisation d’énergies renouvelables dans les transports : mécanisme permettant aux opérateurs de bornes de recharges d’émettre des certificats d’énergie renouvelable pouvant… de 0,6 % pour les essences, 0,4 % pour les gazoles et 0,5 % pour les carburéacteurs, en 2025 ;

- il procède à une augmentation du tarif, à compter de 2025, pour la filière descarburéacteurs ;

- il modifie l’incitation à utiliser l’énergie issue de certaines matières premières à partir de 2025.

Article 14

L’article 14 renforce du caractère incitatif à la transition énergétique de la fiscalité applicable aux véhicules :

- il renforce, à partir de 2024, le barème de la taxe sur les émissions de dioxyde de carbone (CO2) des véhicules de tourisme (« malus sur les émissions de CO2 ») ;

- il supprime plafonnement de cette taxe à 50 % du prix d’acquisition du véhicule ;

- il renforce, à partir de 2024, le barème de la taxe sur la masse en ordre de marche des véhicules de tourisme (« malus poids »), qui démarre à 1,6 tonne au lieu de 1,8 tonne. Un barème progressif est également mis en place ;

- ajouté par un amendement : il augmente l’abattement de taxe sur la masse en ordre de marche (« malus masse ») dont bénéficient les personnes morales pour l’acquisition de véhicules de tourisme comportant au moins huit places assises, de 400 kg à 500 kg ;

- il renforce, à partir de 2024, le barème de la taxe annuelle sur les émissions de CO2 pour les véhicules affectés à une activité économique. Ce barème démarre à 5 g de CO2 / km, au lieu de 10 g de CO2 / km ;

- il supprime, à compter de 2025, les exonérations de malus poids et de taxe annuelle sur les émissions de CO2 dont bénéficient les véhicules hybrides. Ces exonérations sont remplacées, s’agissant du malus poids et des véhicules hybrides rechargeables, par un abattement traduisant forfaitairement la masse de la batterie ; et, s’agissant de la taxe annuelle sur les émissions de CO2, par un abattement pour les véhicules utilisant du superéthanol E85 ;

- il remplace la taxe annuelle sur l’ancienneté des véhicules affectés à une activité économique par une taxe sur les émissions de polluants atmosphériques ;

- il limite le bénéfice du remboursement de malus à l’immatriculation (malus sur les émissions de CO2 et malus poids) pour les familles nombreuses à une fois par période de deux ans ;

- il renvoie à un décret la définition du champ des véhicules de transport de marchandises assimilés à des voitures particulières.

Article 14 bis

L’article 14 bis introduit, à compter du 01/01/2024, un abattement de taxe sur la masse en ordre de marche (« malus masse ») applicable aux véhicules hybrides non-rechargeables de l’extérieur, ainsi qu’aux véhicules hybrides rechargeables de l’extérieur dont l’autonomie est inférieure à 100 km en mode électrique en ville.

Article 15

L’article 15 crée, à compter du 01/01/2024, une taxe sur l’exploitation des infrastructures de transport de longue distance.

- Périmètre : La taxe est assise sur les revenus liés à l’exploitation d’une infrastructure de transport de longue distance (à l’exclusion du produit de la vente d’électricité à des personnes autres que des usagers de l’infrastructure et des compensations versées par l’État pour certains coûts supportés par l’exploitant) située sur le territoire métropolitain, sur le territoire des départements d’outre-mer ainsi qu’à Saint-Martin, Saint-Barthélémy et Saint-Pierre-et-Miquelon.

- Cibles : Les entreprises assujetties à la taxe sont celles dont les revenus d’exploitation d’une infrastructure de transport de longue distance excèdent 120 M€ sur un exercice et dont le niveau de rentabilité (quotient entre leur résultat net et le chiffre d’affaires) est supérieur à 10 % en moyenne sur les sept derniers exercices.

- Compte tenu de ses paramètres, la taxe sera principalement supportée par les sociétés concessionnaires d’autoroutes et les grands aérodromes.

- Le montant de la taxe s’élève à 4,6 % de la fraction de revenus d’exploitation excédant 120 M€.

- Le rendement de ce prélèvement est estimé à 600 M€ au titre de l’année 2024, qui seront affectés en intégralité à l’AFIT France afin de financer les investissements prévus dans lecadre du « plan d’avenir dans les transports ».

L’article abroge également, à compter du 01/01/2024, la taxe sur les recettes de l’exploitation du réseau autoroutier concédé.

Article 16 quater

L’article 16 quater institue, à compter du 01/01/2025, une taxe incitative relative à la réduction de l’intensité d’émission de gaz à effet de serre dans les transports.

La taxe est nulle si la réduction de l’intensité d’émission de GES est supérieure ou égale au pourcentage national cible de réduction de l’intensité d’émission de GES dans les transports.

Le tarif de la taxe est défini pour chaque année. Il est, pour l’année 2025, de 100 € par tonnes de CO2 non évitées.

Le pourcentage national cible de réduction de l’intensité d’émission de GES dans les transports est de 5 % en 2025.

Article 16 sexies

L’article 16 sexies modifie les règles du tarif de sûreté et de sécurité prélevé à chaque embarquement de passagers aériens « afin d’assurer une couverture plus complète et efficace des coûts de sûreté et de sécurité ».

- Il rehausse le plafond tarifaire du tarif de sûreté et de sécurité applicable à ces aérodromes à 17,20 € par passager.

- La date d’entrée en vigueur de cette mesure, fixée au 01/04/2024, permet aux compagnies aériennes d’anticiper les évolutions tarifaires dans leurs systèmes informatiques de réservation et de gestion pour la vente des billets de voyage prévus après le 31/03/2024.

- Il simplifie également, à compter du 01/04/2025, le cadre dans lequel le pouvoir règlementaire est habilité à fixer, pour les aérodromes de classe 1 à 3, les tarifs de sûreté et de sécurité de la TTAP, en supprimant les fourchettes tarifaires prévues selon la classe de l’aérodrome ou du groupement d’aérodromes, « ce qui permettra d’assurer une prise en compte plus précise et plus immédiate des évolutions de coûts ».

- « Afin de mieux tenir compte des moindres coûts induits pour les embarquements réalisés en correspondance », l’article modifie la fourchette tarifaire de l’abattement, entre 60 % et 85 %.

Article 26

L’article 26 prévoit, à compter du 01/01/2025, la rétrocession aux collectivités du bloc communal du produit des amendes forfaitaires issues de contrôles automatisés mis en œuvre dans les ZFE-m Zones à faibles émissions mobilité par ces collectivités.

Article 27 bis

L’article 27 bis relève de 0,25 pt le taux plafond de versement mobilité en Île-de-France, de 2,95 % à 3,2 % de la masse salariale pour les entreprises de plus de 11 salariés dans la zone centrale parisienne (Paris, Hauts-de-Seine, Seine-Saint-Denis et Val-de-Marne).

Article 27 ter

L’article 27 ter instaure une taxe additionnelle avec un plafond de 200 % aux taxes de séjour en vigueur en Île-de-France, dont le produit est affecté à Île-de-France Mobilités.

Article 27 quater

L’article 27 quater prolonge l’exonération temporaire de la taxe spéciale sur les conventions d’assurances (TSCA Taxe spéciale sur les conventions d’assurances ) pour les contrats d’assurance contre les risques relatifs aux véhicules électriques.

- S’agissant des véhicules dont les certificats d’immatriculation sont émis en 2023, le dispositif d’exonération totale de TSCA sur le montant des primes cotisations et accessoires est prolongé par un dispositif d’exonération partielle de 50 % pendant douze mois.

- S’agissant des certificats d’immatriculation émis à compter du 01/01/2024 et jusqu’au 31/12/2024, une exonération totale s’applique aux primes, cotisations et accessoires dont l’échéance intervient pendant les douze mois suivant la date d’immatriculation. Elle est portée à 50 % de leurs montants pour les primes cotisations et accessoires dont l’échéance intervient au cours de la seconde période de douze mois suivant cette date.

© News Tank Mobilités - 2026 - Code de la propriété intellectuelle : « La contrefaçon (...) est punie de trois ans d'emprisonnement et de 300 000 euros d'amende. Est (...) un délit de contrefaçon toute reproduction, représentation ou diffusion, par quelque moyen que ce soit, d'une oeuvre de l'esprit en violation des droits de l'auteur. »